Źródło: Biuletyn VAT

Zasady zaokrąglania kwot wykazywanych w fakturze VAT zostały zawarte w § 9 ust. 6 rozporządzenia w sprawie faktur. Zgodnie z

jego treścią kwoty te zaokrągla się do pełnych groszy, przy czym końcówki poniżej 0,5 grosza pomija się, a końcówki 0,5 grosza i

wyższe zaokrągla się do 1 grosza. Kwoty podatku wykazane na fakturze VAT z dokładnością do 1 grosza stanowią następnie podstawę

do ujęcia w ewidencji VAT.

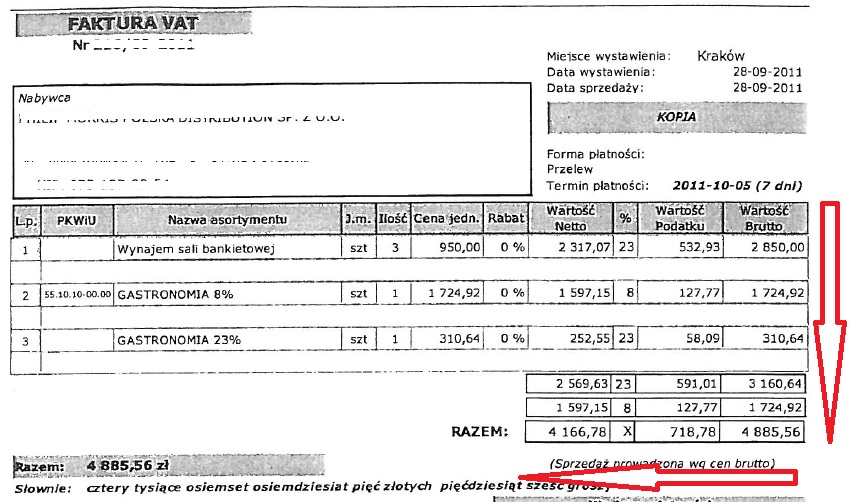

Problem, który może się pojawić przy wystawianiu faktury VAT, dotyczy sytuacji, gdy faktura zawiera wiele pozycji. Wówczas może

się okazać, że podsumowanie kwot brutto poszczególnych pozycji na fakturze nie odpowiada sumie wartości netto sprzedaży i

naliczonej od niej kwoty podatku od towarów i usług.

Rozwiązanie tego problemu zawiera przepis § 9 ust. 1 pkt 10 rozporządzenia w sprawie faktur. Zgodnie z jego brzmieniem

obowiązkowym elementem faktury jest kwota podatku liczona od sumy wartości sprzedaży netto towarów i usług. Tak ustalona kwota

podatku musi dodatkowo uwzględniać podział na kwoty dotyczące poszczególnych stawek podatku.

Oznacza to, że kwota VAT w podsumowaniu faktury nie wynika z sumy poszczególnych pozycji, ale z przemnożenia wartości netto

przez odpowiednią stawkę VAT. Jeżeli zatem kwota tego podatku wyliczona w podsumowaniu faktury jest prawidłowa, to

występowanie groszowych różnic wynikających z podsumowania poszczególnych pozycji faktury nie powoduje wadliwości faktury.

Czy pomyłki w zaokrągleniach kwoty VAT wpływają na prawo do odliczenia

W związku z różnymi praktykami stosowanymi przy zaokrąglaniu kwoty VAT na fakturze nasuwa się pytanie, czy nabywca powinien

się obawiać o prawo do odliczenia VAT naliczonego wynikającego z faktury VAT zawierającej pomyłki dotyczące zaokrągleń.

Na ten temat wypowiedział się Urząd Skarbowy w Ostrowcu Świętokrzyskim w postanowieniu z 5 stycznia 2007 r. nr PP/443-42/06, w

którym stwierdził m.in., że: „(...) w sytuacji kiedy otrzymane faktury są wystawione w sposób rzetelny, a transakcja w rzeczywistości

nastąpiła i otrzymana faktura odzwierciedla stan faktyczny, po spełnieniu ww. warunków podatnikowi przysługuje prawo do

pomniejszenia kwoty podatku należnego o podatek naliczony wynikający z faktur, w których błędnie zastosowano metody dokonywania

zaokrągleń”.

Nabywca nie powinien się obawiać o prawo do odliczenia VAT naliczonego wynikającego z faktury VAT zawierającej pomyłki

dotyczące zaokrągleń. Prawo takie przysługuje mu bezsprzecznie.

Różnice w zaokrągleniach między paragonem a wystawioną na jego podstawie fakturą VAT

W przypadku sprzedaży na rzecz osób fizycznych, które nie prowadzą działalności gospodarczej, czasem pojawiają się różnice w

kwocie podatku należnego między paragonem fiskalnym a wystawioną fakturą VAT, mimo że obydwa dokumenty potwierdzają tę samą

transakcję.

Rozbieżności te wynikają ze sposobu liczenia kwoty VAT.

W przypadku dokonania sprzedaży na rzecz klientów, którzy nie prowadzą działalności gospodarczej, kwota podatku należnego

wyliczana jest z reguły na podstawie art. 85 ustawy, tj. jako iloczyn wartości dostawy (wartość brutto) i stawki podatku:

• 18,03% - dla towarów i usług objętych stawką podatku 22%,

• 6,54% - dla towarów i usług objętych stawką podatku 7%,

• 2,91% - dla towarów i usług objętych stawką podatku 3%.

Przykład

Pan Andrzej K. prowadzi sklep ze sprzętem AGD. Klient (osoba fizyczna nieprowadząca działalności gospodarczej) zakupił

zmywarkę. Zapłacił 1220 zł, po czym zażądał faktury VAT. Pan Andrzej wystawił ją w następujący sposób:

wartość netto: 1000,03 zł

VAT: 219,97 zł

wartość brutto: 1220,00 zł

VAT należny wyliczył od kwoty brutto: 1220 zł x 18,03% = 219,97 zł.

Sprzedawca wyliczył kwotę podatku należnego z zastosowaniem art. 85 ustawy, tj. od kwoty brutto. Gdyby wyliczył podatek od kwoty

netto, faktura VAT wyglądałaby następująco:

wartość netto: 1000 zł

VAT: 220 zł

wartość brutto: 220 zł

VAT należny wyliczyłby wówczas od kwoty netto: 1000 zł x 22% = 220 zł.

Te dwa sposoby wyliczenia kwoty VAT są powodem różnic, jakie mogą powstać przy dokumentowaniu sprzedaży między paragonem

fiskalnym a fakturą VAT.

W przypadku kasy fiskalnej kwota podatku należnego jest wyliczana od kwoty brutto (z dokładnością przewyższającą dwa miejsca po

przecinku). Natomiast podatek należny wykazywany w fakturze VAT jest najczęściej liczony od kwoty netto. Stąd powstałe różnice.

Aby wyeliminować te rozbieżności, należy faktury VAT dokumentujące sprzedaż dla osób fizycznych nieprowadzących działalności

gospodarczej wystawiać na takich samych zasadach jak paragony fiskalne, czyli licząc VAT od kwoty brutto. Natomiast dla faktur VAT

dokumentujących sprzedaż na rzecz podmiotów prowadzących działalność gospodarczą, co do której nie ma obowiązku

ewidencjonowania za pomocą kasy rejestrującej, zastosowanie ma wyliczenie kwoty podatku należnego od kwoty netto.

Podatnicy, którzy ręcznie wystawiają faktury VAT, nie będą mieli w praktyce problemu z wyliczeniem kwoty podatku należnego na

fakturze według zasad właściwych dla kasy rejestrującej. Natomiast w przypadku podatników, którzy wystawiają faktury VAT za

pomocą oprogramowania, niezbędne jest dostosowanie programu do potrzeb przepisów ustawy o VAT. Faktura VAT potwierdzająca

sprzedaż dla osoby fizycznej, która nie prowadzi działalności gospodarczej, musi wykazywać takie same kwoty, jakie zawiera paragon

fiskalny.

Aby wyeliminować rozbieżności pomiędzy fakturą a wystawionym na jej podstawie paragonem, należy faktury VAT dokumentujące

sprzedaż dla osób fizycznych nieprowadzących działalności gospodarczej wystawiać na takich samych zasadach jak paragony

fiskalne, czyli licząc VAT od kwoty brutto. Natomiast dla faktur VAT dokumentujących sprzedaż na rzecz podmiotów prowadzących

działalność gospodarczą, co do której nie ma obowiązku ewidencjonowania za pomocą kasy rejestrującej, zastosowanie ma

wyliczenie kwoty podatku należnego od kwoty netto.